Introduction : L'Impératif de la Gestion de Trésorerie dans la Commande Publique

La commande publique au Maroc, véritable locomotive de l'économie nationale, représente un volume d'investissement annuel considérable, avoisinant régulièrement les 200 milliards de dirhams. Pour les entreprises marocaines, qu'il s'agisse de géants du BTP et construction, de fournisseurs de services ou de startups technologiques, l'accès à ces marchés constitue un levier de croissance incontournable. Cependant, cette opportunité s'accompagne d'exigences financières rigoureuses, conçues pour protéger les deniers publics et garantir la bonne fin des prestations. Au cœur de ce dispositif de sécurisation se trouvent les garanties pécuniaires : cautionnements provisoires, définitifs, retenues de garantie et cautions de restitution d'avances.

Si ces instruments sont indispensables à la confiance entre l'État (Maître d'Ouvrage) et l'entreprise (Titulaire), ils représentent également un défi majeur pour la trésorerie des opérateurs. L'immobilisation de capitaux, les coûts financiers associés aux lignes de crédit par signature, et les délais parfois longs de mainlevée peuvent, s'ils sont mal gérés, asphyxier la liquidité de l'entreprise et éroder ses marges bénéficiaires. La réforme majeure introduite par le décret n° 2-22-431 du 8 mars 2023 relatif aux marchés publics est venue redéfinir les règles du jeu, introduisant de nouvelles facilités pour les PME et dématérialisant les procédures pour plus de transparence et de célérité.1

Ce rapport se propose d'analyser en profondeur l'écosystème des cautions et garanties financières au Maroc. Il ne s'agit pas ici d'une simple recension réglementaire, mais d'une exploration technique et stratégique destinée aux directeurs financiers, gérants d'entreprises et responsables des marchés. Nous disséquerons les mécanismes juridiques, comparerons les offres bancaires et assurantielles avec une granularité tarifaire précise, et détaillerons les processus opérationnels de dématérialisation via le portail de la Trésorerie Générale du Royaume (TGR). L'objectif est clair : transformer la contrainte réglementaire du cautionnement en un levier d'optimisation financière, permettant de préserver le Besoin en Fonds de Roulement (BFR) tout en sécurisant l'accès à la commande publique.

Le Cadre Réglementaire et la Réforme de 2023

La compréhension fine des mécanismes de garantie commence par l'analyse des textes fondateurs. Le paysage juridique marocain a connu une mutation profonde avec l'avènement du décret n° 2-22-431, qui abroge le décret de 2013 et pose de nouveaux jalons pour l'efficacité de la dépense publique.

1.1 La Philosophie du Décret n° 2-22-431 du 8 Mars 2023

Promulgué le 15 Chaabane 1444 (8 mars 2023), ce décret structure l'ensemble des relations contractuelles entre l'administration et ses fournisseurs.1 Contrairement aux versions précédentes qui mettaient l'accent quasi-exclusif sur le contrôle formel, ce nouveau texte intègre une dimension économique plus marquée, visant explicitement à soutenir le tissu entrepreneurial national, et particulièrement les Très Petites, Petites et Moyennes Entreprises (TPME).

L'article 5 du décret impose au titulaire du marché le respect des textes généraux, incluant non seulement le décret lui-même mais aussi les Cahiers des Clauses Administratives Générales (CCAG) spécifiques à chaque nature de prestation (Travaux, EMO, Fournitures).1 Cette architecture en "mille-feuille" réglementaire signifie que l'obligation de garantie ne découle pas d'un texte unique, mais d'une combinaison de dispositions législatives et contractuelles. Le décret insiste sur la définition préalable des besoins et le respect de la concurrence, mais il encadre surtout strictement les exigences financières pour éviter qu'elles ne deviennent des barrières à l'entrée insurmontables.

Une innovation majeure réside dans la facilitation de l'accès à la commande publique par la révision des seuils et des conditions de cautionnement. Le texte s'articule avec d'autres dispositifs clés, tels que le décret n° 2-14-272 relatif aux avances 1 et le décret n° 2-19-184 sur les délais de paiement, créant un écosystème où la garantie financière n'est plus seulement une sanction potentielle, mais une contrepartie à des facilités de trésorerie (comme les avances) accordées par l'État.

1.2 L'Architecture des CCAG et les obligations spécifiques

Le décret cadre est complété par les Cahiers des Clauses Administratives Générales (CCAG), véritables "bibles" de l'exécution des marchés.

-

CCAG-Travaux (CCAG-T) : Approuvé par le décret n° 2-14-394, il régit les chantiers de construction. Il détaille les mécanismes de retenue de garantie et de cautionnement définitif avec une précision chirurgicale, imposant des délais stricts pour la constitution des cautions sous peine de résiliation.1

-

CCAG-EMO (Études et Maîtrise d'Œuvre) : Spécifique aux prestations intellectuelles, il prévoit des modalités adaptées, souvent moins lourdes en termes de cautionnement matériel mais rigoureuses sur la responsabilité professionnelle.4

L'article 12 du CCAG-T, par exemple, stipule que le cautionnement définitif doit être constitué dans les 20 jours suivant la notification de l'approbation du marché.3 Ce délai est critique : son non-respect entraîne non seulement la résiliation du marché, mais aussi la confiscation du cautionnement provisoire, créant un double préjudice financier pour l'entreprise défaillante.

1.3 Le Rôle des Organes de Contrôle et de Régulation

La gestion des garanties n'est pas laissée à la seule discrétion de l'acheteur public. Deux entités jouent un rôle régulateur crucial :

-

La Commission Nationale de la Commande Publique (CNCP) : Elle agit comme une juridiction administrative spécialisée. Ses avis, tels que l'avis n° 123 du 07 novembre 2024 relatif aux effets juridiques de la non-constitution du cautionnement définitif 5, font jurisprudence. Dans cet avis, la CNCP a rappelé qu'une retenue effectuée sans fondement juridique solide doit être restituée, protégeant ainsi les entreprises contre les abus de pouvoir des maîtres d'ouvrage.

-

La Cour des Comptes : À travers ses audits, elle vérifie la régularité des marchés. Elle s'assure que les cautions exigées sont conformes aux textes et que les mainlevées sont accordées dès que les obligations sont remplies, évitant ainsi l'enrichissement sans cause de l'administration.1

Anatomie des Garanties Financières

Pour optimiser sa trésorerie, il est impératif de maîtriser la typologie des garanties, leurs modes de calcul et leurs cycles de vie respectifs. Chaque type de caution répond à un risque précis identifié par l'administration.

2.1 Le Cautionnement Provisoire : Le Ticket d'Entrée

Le cautionnement provisoire, souvent appelé "caution de soumission", a pour fonction unique de garantir le sérieux de l'offre. Il protège l'administration contre le retrait intempestif d'un candidat ou le refus de l'adjudicataire de signer le marché.

-

Calcul et Montant : Historiquement fixé en pourcentage de l'estimation (souvent 1,5%), la pratique récente, encouragée par la réforme, tend vers des montants forfaitaires exprimés en valeur absolue pour plus de transparence. Par exemple, pour des marchés de fournitures ou de services courants, on observe des montants fixes comme 3 500 DHS 4 ou 10 000 DHS pour des lots spécifiques.3 Pour des marchés plus conséquents, ce montant peut atteindre 30 000 DHS 6 ou plus, mais reste généralement plafonné pour ne pas dissuader les TPE.

-

Validité : Elle doit couvrir la période de validité des offres (souvent 60 à 90 jours). Son extinction est un moment clé : elle doit être libérée immédiatement après l'attribution du marché à un tiers, ou après la constitution du cautionnement définitif par l'attributaire.7

-

Risque de Confiscation : La confiscation n'est pas automatique. L'avis n° 19/2020 de la CNCP 8 précise que la confiscation ne peut intervenir que dans les cas strictement prévus par la réglementation (ex: retrait de l'offre avant le délai, refus de signer le marché). L'administration ne peut pas saisir cette caution pour des motifs fallacieux ou non réglementaires.

2.2 Le Cautionnement Définitif : La Garantie d'Exécution

Dès que l'entreprise est notifiée de l'attribution du marché, le cautionnement provisoire s'efface au profit du cautionnement définitif.

-

Le Taux Intangible de 3% : Le décret 2-22-431 et les CCAG fixent le montant du cautionnement définitif à 3% du montant initial du marché (TTC), arrondi au dirham supérieur.3 Ce taux, réduit par rapport à d'anciennes pratiques qui pouvaient aller jusqu'à 5%, vise à alléger la charge financière.

-

Délai de Constitution : L'entreprise dispose impérativement de 20 jours (parfois 30 jours selon les spécificités du CPS) après la notification de l'approbation pour fournir cette garantie.3 Le non-respect de ce délai est fatal : l'administration peut résilier le marché aux torts de l'entreprise et confisquer le cautionnement provisoire.4

-

Fonction : Il garantit l'exécution matérielle des prestations conformément au cahier des charges. Il reste en vigueur jusqu'à la réception définitive du marché, couvrant ainsi la période d'exécution et, souvent, la période de garantie contractuelle.3

2.3 La Retenue de Garantie : L'Épargne Forcée

C'est sans doute le mécanisme le plus pénalisant pour la trésorerie des entreprises, particulièrement dans le secteur du BTP où les marges sont serrées.

-

Mécanisme de Prélèvement : Sur chaque acompte versé à l'entreprise, l'administration prélève à la source une somme égale à 10% du montant de l'acompte.7

-

Le Plafond de 7% : Ces prélèvements s'accumulent jusqu'à atteindre un plafond fixé à 7% du montant total du marché (montant initial + avenants).7

-

Objectif : Cette somme consignée sert de réserve pour couvrir les éventuelles malfaçons ou vices cachés qui apparaîtraient après la réception provisoire et avant la réception définitive.

-

Problématique Trésorerie : Pour un marché de 10 millions de DH, cela représente 700 000 DH de cash immobilisé pendant toute la durée du chantier plus une année de garantie. C'est une somme qui ne produit pas d'intérêts pour l'entreprise et qui manque cruellement à son BFR.

2.4 La Caution de Restitution d'Avance

Pour pallier les besoins de trésorerie au démarrage, l'État permet le versement d'avances. Cependant, l'argent public ne peut être versé sans garantie.

-

Principe : L'entreprise peut recevoir une avance (généralement 10% à 20% du montant du marché) pour démarrer les travaux (installation de chantier, achat de matériaux).

-

Contrepartie : Elle doit fournir une caution bancaire égale à 100% du montant de l'avance reçue.13

-

Amortissement : Cette caution diminue au fur et à mesure que l'entreprise "rembourse" l'avance par des déductions sur ses acomptes. Le remboursement est généralement total lorsque le marché atteint 80% d'avancement.6

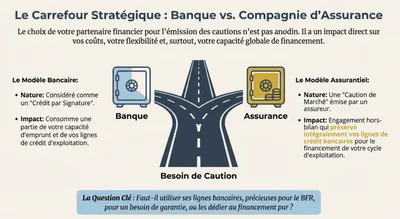

Banque vs Assurance – Analyse Comparative et Stratégie d'Optimisation

Face à ces obligations, l'entreprise marocaine a le choix entre deux partenaires financiers principaux : la banque et la compagnie d'assurance. Ce choix n'est pas anodin ; il impacte directement la structure des coûts et la disponibilité des lignes de crédit.

3.1 Le Système Bancaire : Coûts et Contraintes

Les banques marocaines (Attijariwafa bank, Bank of Africa, Banque Populaire, etc.) considèrent les cautions comme des "Crédits par Signature". Bien qu'il n'y ait pas de décaissement immédiat de fonds par la banque, c'est un engagement hors-bilan qui consomme une partie de la capacité de crédit de l'entreprise.

3.1.1 Structure Tarifaire Détaillée (Benchmarks 2024-2025)

L'analyse des brochures tarifaires et des conditions générales des principales banques de la place révèle des disparités significatives.

Analyse des Coûts Cachés :

Il est crucial de lire entre les lignes. Le taux facial de 2% est souvent assorti de conditions :

-

Indivisibilité Trimestrielle : De nombreuses banques facturent au trimestre entamé. Une caution provisoire nécessaire pour 15 jours sera facturée pour 90 jours.

-

Frais de Mainlevée : La restitution de la caution engendre parfois des frais de "mainlevée" ou de clôture de dossier.

-

Commissions d'Engagement : Certains établissements facturent une commission d'ouverture de ligne de cautionnement en début d'année (ex: Attijariwafa bank, 2.50‰ le premier mois 14).

3.1.2 La Contrainte du Nantissement

Le principal inconvénient de la caution bancaire est l'exigence fréquente de contre-garanties. Pour une PME, la banque peut exiger un "Cash Collateral" (bloquer une somme d'argent équivalente à 50% ou 100% de la caution sur un compte bloqué). Dans ce cas, l'avantage de trésorerie est nul : l'entreprise paie des frais pour garantir une somme qu'elle possède déjà mais qu'elle ne peut utiliser. Le Crédit Agricole du Maroc officialise cette pratique en offrant un taux réduit (1%) si la caution est intégralement couverte par un dépôt, contre 2% sinon.18

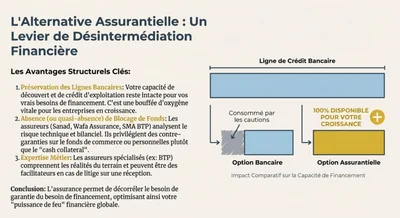

3.2 L'Alternative Assurantielle : Un Levier de Désintermédiation

Face à la rigidité bancaire, le secteur des assurances (Sanad, Wafa Assurance, SMA BTP, AtlantaSanad) a développé une offre compétitive de "Caution de Marché".

3.2.1 Avantages Structurels

-

Préservation des Lignes Bancaires : Une caution émise par une assurance est un engagement hors bilan qui ne vient pas amputer les lignes de découvert ou de crédit d'exploitation accordées par la banque. Pour une entreprise en forte croissance dont les lignes bancaires sont saturées, c'est une bouffée d'oxygène vitale.20

-

Absence de Blocage de Fonds : Les assureurs, notamment les spécialistes comme SMA BTP ou Sanad, analysent le risque technique et bilanciel de l'entreprise. Ils sont généralement moins enclins à demander des nantissements en cash, préférant des contre-garanties personnelles ou sur le fonds de commerce.21

-

Expertise Métier : Les assureurs spécialisés BTP comprennent les aléas de chantier. En cas de litige sur une réception (réserves mineures), ils peuvent être des intermédiaires plus souples pour négocier la mainlevée partielle.

3.2.2 Comparatif Stratégique

| Critère | Caution Bancaire | Caution Assurantielle |

| Impact sur Trésorerie | Élevé (si nantissement cash exigé) | Faible (primes uniquement) |

| Impact sur Crédit | Réduit la capacité d'emprunt bancaire | Neutre (hors bilan bancaire) |

| Coût Financier | Commissions + Taux (souvent > 2% réel) | Primes souvent compétitives |

| Rapidité | Dépend de la ligne accordée (24-48h) | Rapide une fois la ligne ouverte |

| Flexibilité | Procédures standardisées rigides | Plus d'adaptabilité aux spécificités |

Recommandation Stratégique :

La stratégie optimale consiste à diversifier. Utilisez les banques pour les besoins de financement pur (découverts, crédits d'investissement) et déportez le maximum de besoins de cautionnement (Provisoire, Définitive, RG) vers les assureurs. Cela maximise votre "puissance de feu" financière globale.

3.3 La Substitution de la Retenue de Garantie : Le "Quick Win" de Trésorerie

L'article 14 du CPS type 3 et les textes généraux autorisent le remplacement de la retenue de garantie par une caution personnelle et solidaire.

Calcul de Rentabilité :

Prenons un marché de 5 millions de DH.

-

Option A (Status Quo) : L'État retient 7% soit 350 000 DH. Cet argent est bloqué pendant 12 à 18 mois. Si l'entreprise utilise son découvert bancaire (coût ~9%) pour compenser ce manque à gagner, le coût financier est de 31 500 DH par an.

-

Option B (Substitution) : L'entreprise fournit une caution bancaire de 350 000 DH. Coût de la caution (2%) : 7 000 DH par an.

-

Gain Net : 24 500 DH par an, plus la disponibilité immédiate de 350 000 DH de trésorerie pour financer d'autres chantiers.

La substitution de la retenue de garantie n'est donc pas une option, mais un impératif de gestion financière rationnelle.12

Gestion Opérationnelle et Dématérialisation

La réforme de la commande publique s'accompagne d'une digitalisation massive pilotée par la Trésorerie Générale du Royaume (TGR). La maîtrise du Portail des Marchés Publics (PMP) est devenue une compétence critique.

4.1 Le Processus de Cautionnement Électronique via la TGR

La dématérialisation a supprimé la nécessité de récupérer physiquement les cautions provisoires en agence bancaire, réduisant les délais et les risques de perte. Le processus se déroule désormais entièrement en ligne.23

Workflow Détaillé :

-

Initialisation : L'entreprise se connecte à son espace fournisseur sur le portail des marchés publics. Dans la rubrique de la consultation concernée, elle sélectionne l'option "Demander une caution bancaire".

-

Sélection Bancaire : Le système affiche la liste des banques interconnectées. L'entreprise choisit son partenaire financier. Il est crucial que l'identifiant bancaire (RIB) soit correctement paramétré dans le profil de l'entreprise pour assurer le routage correct de la demande vers l'agence gestionnaire.26

-

Traitement Bancaire : La banque reçoit la notification. Si la ligne de crédit est suffisante, elle valide la caution électroniquement. Cette validation génère une signature électronique bancaire infalsifiable.

-

Intégration Automatique : Une fois validée par la banque, la caution change de statut sur le portail et s'intègre automatiquement au dossier de candidature de l'entreprise. Le récépissé électronique fait foi.

Points de Vigilance Techniques :

-

Délai : Bien que le système soit conçu pour être instantané, le traitement humain côté banque persiste. Il est recommandé d'initier la demande au moins 5 jours avant la date limite de dépôt des plis.25

-

Codes Agence : Les guides utilisateurs 26 insistent sur la précision des codes ville et codes agence dans le paramétrage. Une erreur ici peut envoyer la demande dans les limbes informatiques d'une agence bancaire qui ne connaît pas le client.

4.2 La Signature Électronique : Cadre et Validité

L'arrêté n° 1692-23 relatif à la dématérialisation impose l'usage de certificats de signature électronique qualifiés (type Barid eSign) pour signer les pièces du dossier, y compris les engagements financiers.27

La CNCP, dans son avis n° 56/2025 27, a clarifié un point de contentieux fréquent : la portée de la signature. Elle confirme que la signature électronique d'un document (comme le CPS ou le Règlement de Consultation) vaut pour l'intégralité du document, qu'il fasse une ou cent pages. Il n'est plus nécessaire de "parapher" électroniquement chaque page.

De plus, si le portail affiche une invalidité technique de la signature, l'acheteur public a l'obligation de vérifier manuellement la validité via les outils de contrôle avant de rejeter une offre. Cette jurisprudence protège les entreprises contre les rejets automatiques abusifs dus à des bugs techniques mineurs.

4.3 Le Rôle de la CDG dans les Consignations

Pour les entreprises qui ne disposent pas de lignes bancaires ou qui préfèrent consigner des espèces, la Caisse de Dépôt et de Gestion (CDG) reste l'interlocuteur incontournable.28

Procédure de Consignation :

Le versement peut se faire auprès des Trésoreries Régionales (qui agissent comme correspondants de la CDG) ou directement au siège de la CDG à Rabat.

L'entreprise doit remplir une "Demande de constitution de cautionnement définitif".29 En retour, elle reçoit un Récépissé de Versement.

Attention : Ce récépissé physique est un titre au porteur ou presque. Il est indispensable pour récupérer les fonds (déconsignation). Sa perte entraîne des procédures complexes de déclaration de perte et de mainlevée sur cautionnement perdu.29 Contrairement aux cautions bancaires électroniques, la gestion CDG reste très matérialiste et exige un archivage physique rigoureux.

Pathologie des Garanties – Litiges et Mainlevées

C'est lors de la phase de libération des garanties (mainlevée) que les tensions de trésorerie sont les plus vives. L'inertie administrative ou les litiges techniques peuvent bloquer des sommes importantes indéfiniment.

5.1 La Mainlevée : Le Parcours du Combattant

La libération de la caution définitive et de la retenue de garantie est conditionnée par la Réception Définitive du marché.

Procédure Normale :

-

Expiration du délai de garantie (1 an après la réception provisoire).

-

Visite contradictoire et signature du Procès-Verbal de Réception Définitive sans réserves.

-

Établissement par le Maître d'Ouvrage d'un document de Mainlevée Administrative adressé à la banque ou à la CDG.29

-

La banque libère la ligne et cesse de facturer les commissions.

Problèmes Fréquents et Solutions :

-

Silence de l'Administration : Souvent, l'administration ne convoque pas à la réception définitive. L'entreprise doit envoyer une mise en demeure formelle. Passé un certain délai, la réception peut être considérée comme tacite si le maître d'ouvrage ne répond pas, bien que cela nécessite souvent une validation judiciaire ou un arbitrage.

-

Blocage pour "Vice de Forme" : La banque refuse la mainlevée car le document administratif n'est pas conforme à ses standards. Il est conseillé d'utiliser les modèles types fournis par les banques elles-mêmes pour la rédaction de la mainlevée administrative.31

5.2 La Confiscation : Cadre Légal et Jurisprudence

La hantise de tout entrepreneur est la confiscation de sa caution. Cependant, ce pouvoir de l'administration est très encadré.

Jurisprudence CNCP (Avis n° 19/2020 et n° 123/2024) :

La Commission a statué que la confiscation du cautionnement provisoire ne peut être arbitraire. Par exemple, si une entreprise ne constitue pas son cautionnement définitif dans les délais, l'administration peut confisquer le provisoire. Mais elle ne peut pas confisquer le provisoire pour des motifs non prévus au règlement de consultation.8

De même, l'avis n° 123 5 traite du cas où l'administration a effectué une retenue sur les sommes dues car le cautionnement définitif n'avait pas été constitué. La CNCP a jugé que si la caution provisoire a été indûment libérée par erreur, l'administration doit restituer la retenue abusive et engager une procédure distincte pour recouvrer ses droits, interdisant ainsi la justice privée ou la compensation sauvage.

Recours : En cas de confiscation abusive, le recours au Tribunal Administratif est possible. La jurisprudence marocaine tend à protéger l'entreprise si elle prouve sa bonne foi ou la force majeure (cas d'impossibilité absolue d'exécution).33

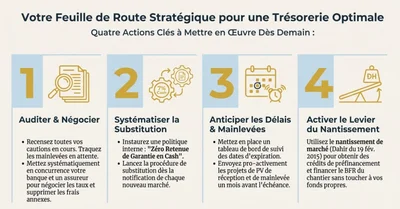

Feuille de Route Stratégique pour l'Optimisation de Trésorerie

En conclusion de cette analyse, voici une feuille de route opérationnelle pour le dirigeant d'entreprise souhaitant optimiser sa gestion des garanties publiques.

6.1 Audit et Négociation

-

Audit des Lignes : Recensez toutes les cautions en cours. Identifiez celles qui sont "périmées" (marchés terminés) mais toujours facturées par la banque faute de mainlevée.

-

Négociation Tarifaire : Mettez en concurrence votre banque avec une compagnie d'assurance (Sanad, SMA). Négociez la suppression des commissions de "délivrance" ou des "minimums de perception" qui pénalisent les petits cautionnements.14

6.2 Systématisation de la Substitution

Adoptez une politique interne stricte : Zéro Retenue de Garantie en Cash.

Dès la notification de chaque marché, lancez la procédure de substitution de la retenue de garantie par une caution bancaire ou assurantielle. Le gain de trésorerie (7% du CA) finance largement le coût de la caution (2%).

6.3 Gestion Rigoureuse des Délais

-

Tableau de Bord : Mettez en place un suivi précis des dates d'expiration des délais de garantie.

-

Anticipation des Mainlevées : Un mois avant la fin du délai de garantie, préparez le projet de PV de réception définitive et le projet de mainlevée bancaire. Envoyez-les pro-activement au maître d'ouvrage.

6.4 Le Levier du Nantissement

N'oubliez pas le nantissement du marché (Dahir du 19 février 2015). Il permet de mobiliser les créances sur l'État auprès de la banque pour obtenir des avances de trésorerie (Crédit de préfinancement). En combinant avances réglementaires (10-20% garanties par caution) et crédit de préfinancement (garanti par nantissement), vous pouvez financer une grande partie du BFR du chantier sans toucher à vos fonds propres.

En appliquant ces stratégies, l'entreprise transforme une obligation légale contraignante en un outil de gestion financière sophistiqué, garantissant sa pérennité et sa capacité à croître sur le marché prometteur de la commande publique marocaine.