Porté par un budget record de 42,4 MMDH en 2026 et une réforme structurelle sans précédent, le secteur de la santé au Maroc entre dans un cycle d'investissement massif. Cette dynamique, catalysée par la généralisation de l'Assurance Maladie Obligatoire (AMO) et la perspective de la Coupe du Monde 2030, exige une mise à niveau technologique et infrastructurelle de premier plan. Pour les fournisseurs et distributeurs de dispositifs médicaux, la période 2026-2030 constitue un gisement de croissance stratégique dicté par les impératifs de souveraineté sanitaire et d'efficience opérationnelle. Encore faut-il comprendre où va l'argent, qui décide, et à quelles conditions on accède réellement à la commande publique.

Une dynamique budgétaire historique : l'analyse macroéconomique

L'analyse du Projet de Loi de Finances (PLF) 2026 confirme une rupture systémique dans le financement de la santé publique. Le budget du ministère de la Santé et de la Protection sociale atteint 42,4 MMDH, en hausse de 30% par rapport à l'exercice 2025 — soit un ajout net de près de 9,8 MMDH en une seule année. Cette trajectoire n'est pas conjoncturelle : entre 2021 et 2025, l'enveloppe était déjà passée de 19,7 à 32,6 MMDH, portant la progression cumulée à 65% en cinq ans. Le secteur santé capte par ailleurs 8 000 des 36 895 postes budgétaires créés en 2026, soit près de 22% du total — un niveau inédit qui place la santé au deuxième rang derrière l'Intérieur.

Répartition stratégique du budget 2026 :

| Composante budgétaire | Dotation (MMDH) | Évolution vs 2025 | Lecture de l'opportunité B2B |

|---|---|---|---|

| Investissement | 14,5 | +61% | Construction de nouveaux CHU, équipements lourds (IRM, scanners, radiothérapie). |

| Personnel | 16,4 | +4% | 8 000 nouveaux postes : renforcement de la capacité d'utilisation des dispositifs. |

| Matériel et dépenses diverses | 11,4 | Hausse continue | Marché récurrent : consommables, maintenance, équipements légers. |

| Total global | 42,4 | +30% | Volume de marché inédit pour l'écosystème MedTech. |

Au-delà des agrégats, le PLF 2026 flèche des ressources vers des chantiers structurants pour les fournisseurs : 5,3 MMDH consacrés à la construction et à l'équipement des CHU, 2,5 MMDH pour les centres hospitaliers régionaux, provinciaux et de proximité, 550 MDH dédiés spécifiquement à la mise à niveau des équipements sanitaires (urgences comprises), et 200 MDH pour le lancement de 12 centres régionaux de transfusion sanguine, dont les deux premiers verront le jour à Casablanca-Settat et Rabat-Salé-Kénitra dans le cadre de l'Agence Marocaine du Sang.

Pour les investisseurs, ces chiffres traduisent surtout une solvabilité accrue de l'État, point souvent sous-estimé dans l'analyse de risque. En 2024, le délai moyen de paiement de la commande publique de l'État et des collectivités territoriales s'est stabilisé à 18 jours, très en deçà du plafond légal de 60 jours fixé par la loi 68-21. La même année, la commande publique a représenté 72,96 MMDH pour 246 460 actes d'achat. Autrement dit : un marché profond, un acheteur fiable, et un risque client structurellement bas comparé aux marchés émergents concurrents. C'est un argument commercial à part entière face à un fournisseur étranger hésitant.

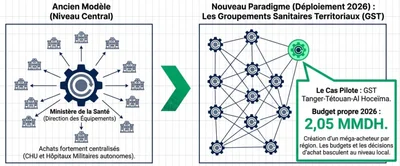

La révolution des GST : décentralisation et nouveaux circuits d'achat

Le cadre législatif (loi-cadre 06-22 et loi 08-22) introduit les Groupements Sanitaires Territoriaux (GST), établissements publics autonomes qui fusionnent les structures de soins primaires et les CHU à l'échelle régionale. Ce changement de paradigme transforme radicalement le circuit de la commande publique. Le GST pilote de la région Tanger-Tétouan-Al Hoceïma (TTAH) est opérationnel depuis le 1er octobre 2025, le dispositif devant ensuite être étendu progressivement aux autres régions.

Le passage à la Tarification à l'Activité (T2A)

Le modèle historique de la « dotation globale » devient obsolète. Désormais, le financement des hôpitaux est lié à l'activité réelle, les établissements facturant leurs actes à la CNSS. Pour les fournisseurs, cela change la grammaire commerciale : les directeurs de GST privilégieront les équipements capables d'améliorer la précision du codage médical et de réduire la durée moyenne de séjour (DMS). L'achat d'un dispositif médical s'analyse désormais sous l'angle du retour sur investissement — un équipement plus performant permet une facturation plus fluide et une meilleure rentabilité de l'acte de soin. Le discours commercial doit donc se déplacer du « prix d'acquisition » vers le « coût total de possession » et la contribution à l'équilibre financier de l'établissement.

Les GST comme centrales d'achat régionales

Chaque GST agit comme une centrale d'achat mutualisant les besoins de sa région. La phase pilote de TTAH a montré que la mutualisation rationalise l'installation des plateaux techniques lourds et renforce le pouvoir de négociation des structures publiques. Conséquence directe pour les opérateurs : la centralisation régionale impose une logistique de proximité et un service après-vente décentralisé performant. Un fournisseur incapable d'assurer une maintenance réactive en région sera désavantagé, quelle que soit la qualité de son matériel.

Il existe toutefois des « zones d'ombre » à anticiper. La dette technologique accumulée et les retards du Dossier Médical Partagé (DMP) freinent encore l'interopérabilité totale des systèmes. Les fournisseurs proposant des solutions « plug-and-play », conformes aux standards d'interopérabilité, disposeront d'un avantage décisif pour aider les établissements à combler ce retard.

Le plan Marshall hospitalier : cartographie des infrastructures 2026-2030

L'expansion de la capacité litière est le moteur principal de la demande en mobilier et équipements médicaux. Le chantier des CHU permettra à lui seul de renforcer la capacité des structures publiques de plus de 3 800 lits, dans le cadre d'un plan national visant une augmentation globale de l'ordre de 10 600 lits.

Répartition de la nouvelle capacité litière (principaux projets CHU) :

| Projet / infrastructure | Lits | État d'avancement |

|---|---|---|

| Hôpital Ibn Sina (Rabat) | ~1 044 | Reconstruction totale, achèvement prévu en 2026. |

| CHU Guelmim | ~376 | Construction et équipement en cours. |

| CHU Errachidia | ~500 | Poursuite des travaux et déploiement technique. |

| CHU Béni Mellal | ~520 | Extension des capacités régionales. |

| CHU Agadir & Laâyoune | ~1 367 | Renforcement des pôles Sud du Royaume. |

| Total nouveaux CHU | ~3 800 | Cœur de la demande en haute technologie. |

Le réseau s'étoffe : le Maroc compte désormais cinq CHU opérationnels (Rabat, Casablanca, Marrakech, Fès et Agadir, quasi finalisé), auxquels s'ajoutent les chantiers de Tanger et Laâyoune. Chaque ouverture représente une vague d'équipement complète, du bloc opératoire à l'imagerie lourde.

Réhabilitation et santé primaire

En parallèle des méga-projets, le ministère engage la mise à niveau et la rénovation d'environ 90 hôpitaux à travers l'ensemble des régions, ainsi qu'une deuxième phase de réhabilitation portant sur 1 600 centres de santé primaires (après les 1 400 de la première phase, pour porter le total à 3 000 centres réhabilités, majoritairement en zone rurale). Ce segment, moins spectaculaire que les CHU mais beaucoup plus diffus, représente une opportunité massive et récurrente pour le matériel de diagnostic de proximité (tensiomètres, automates de laboratoire compacts, échographes portables) et les solutions de télémédecine destinées à pallier la pénurie de spécialistes dans les zones enclavées.

Enfin, le volet souveraineté biotechnologique s'accélère : le projet Marbio à Benslimane structure l'ambition d'autosuffisance vaccinale, et un partenariat entre Sanofi et Marbio ouvre la voie à la production locale de vaccins couvrant plusieurs maladies. Ces chantiers nécessitent des équipements de pointe en biotechnologie et en chaîne du froid pharmaceutique, ouvrant des perspectives aux fournisseurs spécialisés en ingénierie de laboratoire.

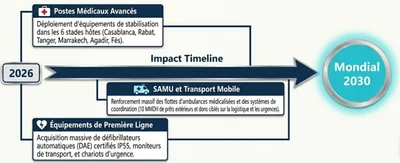

L'effet Coupe du Monde 2030 : au-delà du sport, une exigence sanitaire

L'organisation conjointe de la Coupe du Monde 2030 avec l'Espagne et le Portugal agit comme un accélérateur de standards. Pour répondre aux exigences de la FIFA, le Maroc doit garantir une couverture sanitaire d'exception dans les villes hôtes (Casablanca, Rabat, Tanger, Marrakech, Agadir et Fès). Les opportunités se cristallisent autour de trois axes :

- Médecine du sport et traumatologie : plateaux techniques de référence incluant imagerie avancée (IRM haut champ, échographes portables pour le bord de terrain) et solutions de rééducation (pressothérapie, tables hydrauliques).

- Urgences et soins critiques : renforcement massif des services d'urgences et du SAMU avec défibrillateurs, moniteurs multiparamétriques et unités de soins intensifs mobiles. La pression est déjà tangible — les urgences traitent plusieurs millions de consultations par an — et ne fera qu'augmenter.

- Infrastructures provisoires : postes de secours avancés dans les stades et dispositifs de santé événementiels conformes aux standards internationaux, nécessitant kits de suture, matériel d'intubation et fournitures de premiers secours en gros volumes.

L'enjeu pour les fournisseurs est le calendrier : ces équipements doivent être livrés, installés et leurs équipes formées bien avant 2030. Les appels d'offres correspondants se publieront pour l'essentiel entre 2026 et 2028.

Segments porteurs : où se situent les besoins prioritaires ?

Le marché se professionnalise, passant d'un simple achat de produits à une recherche de solutions cliniques complètes.

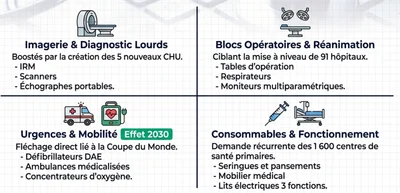

Imagerie et diagnostic assisté par IA. Le ministère a lancé des programmes pilotes intégrant l'IA pour le dépistage précoce, notamment du cancer du sein. La demande s'oriente vers les technologies lourdes (PET-scan, accélérateurs de particules pour les réseaux d'oncologie) mais aussi vers les échographes portables destinés aux zones rurales pour le suivi des grossesses à haut risque.

Bloc opératoire et réanimation. Avec l'ouverture des nouveaux CHU, les spécifications techniques se durcissent : moniteurs multiparamétriques mesurant simultanément ECG, SpO2, PNI, température et respiration ; autoclaves de paillasse Classe B conformes aux tests de traçabilité les plus stricts ; lits d'hospitalisation électriques multimoteurs avec barrières ABS et matelas anti-escarres actifs.

Digitalisation et interopérabilité. Le marché des Systèmes d'Information Hospitaliers (SIH) est en pleine expansion. La généralisation du DMP et de la feuille de soins électronique, en partenariat avec la CNSS, impose aux fabricants de proposer des équipements connectés et interopérables. Les solutions de télémédecine et de téléexpertise deviennent indispensables pour optimiser le temps médical rare.

Consommables et logistique. L'écosystème voit l'émergence de « one-stop-shops » capables de couvrir toute la chaîne de valeur. Les flux récurrents de consommables (gants, fils de suture, sondes, kits stériles) sont garantis par l'enveloppe de 11,4 MMDH dédiée au fonctionnement — un chiffre d'affaires prévisible, peu sensible aux cycles d'investissement, et donc particulièrement attractif pour bâtir une relation commerciale durable.

Le marché du dispositif médical aujourd'hui : un secteur sous-dimensionné face à la demande

C'est sans doute la donnée la plus stratégique pour un fournisseur. Signée le 4 février 2026 à l'occasion du « Medical Device Day » organisé par la Fédération Marocaine des Industries de la Santé (FMIS), la convention-cadre 2026-2030 dresse un état des lieux sans ambiguïté : le secteur national des dispositifs médicaux compte aujourd'hui 1 378 emplois, 376 MDH d'investissements, un chiffre d'affaires de 903 MDH et un taux de valeur ajoutée de 46%.

Mis en regard de l'ampleur de la demande publique décrite plus haut, ces chiffres révèlent un décalage frappant : entre 85% et 90% de la demande nationale en dispositifs médicaux est encore couverte par les importations. Pour l'État, c'est une vulnérabilité de souveraineté et un poids sur la balance commerciale. Pour le fournisseur — importateur, distributeur ou fabricant — c'est une double lecture :

- À court terme, l'importation reste la voie majoritaire d'accès au marché, et la demande publique en forte hausse l'alimente directement.

- À moyen terme, la pression politique en faveur de la substitution aux importations va croître. La convention encourage explicitement l'investissement dans la fabrication locale, les partenariats industriels entre opérateurs marocains et internationaux, et les transferts de technologie. Les opérateurs capables d'anticiper cette bascule — par l'assemblage local ou le partenariat industriel — sécuriseront leur position dans les appels d'offres à préférence nationale.

Le Maroc a déjà prouvé sa capacité à structurer des filières complexes (automobile, aéronautique). Le dispositif médical est présenté comme le prochain relais ; les fournisseurs qui s'y positionnent tôt prendront une longueur d'avance réglementaire et commerciale.

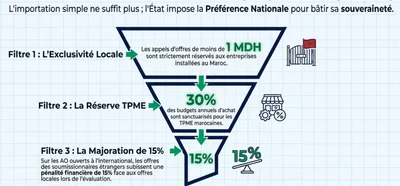

Barrières à l'entrée et conformité : les impératifs réglementaires

Le marché marocain n'est plus accessible aux importateurs opportunistes. La rigueur réglementaire est devenue la norme, et la conformité est un critère de sélection autant qu'une obligation.

- Norme ISO 13485 : référentiel exigé pour l'enregistrement des dispositifs médicaux dans le cadre de la loi 84-12. Elle couvre l'intégralité du cycle de vie du produit, de la conception à la maintenance.

- Service après-vente (SAV) : la capacité à former les équipes biomédicales et à assurer une maintenance réactive est désormais un critère quasi éliminatoire. Les acheteurs publics exigent des garanties fortes via cautions provisoires et définitives. C'est précisément là que se joue la différence entre un soumissionnaire crédible et un dossier écarté.

- Conformité documentaire : traçabilité, marquage CE et certifications ISO doivent être irréprochables dès la soumission. Un dossier incomplet sur ce volet est rejeté avant même l'analyse technique.

- Souveraineté et « Made in Morocco » : la convention-cadre 2026-2030 inscrit la substitution aux importations et la fabrication locale au cœur de la politique publique. Sans imposer encore de seuil contraignant de contenu local dans les marchés, elle annonce la direction du vent. S'y préparer, c'est sécuriser l'avenir.

Recommandations stratégiques pour les fournisseurs

Pour maximiser leur pénétration du marché entre 2026 et 2030, les opérateurs devraient :

- Régionaliser l'approche commerciale. L'autonomie financière des GST déplace le centre de décision de Rabat vers les régions. Il devient crucial de monitorer les besoins spécifiques de chaque GST, à commencer par le pilote de GST Tanger-Tétouan-Al Hoceïma. Une force commerciale et un SAV présents en région deviennent un avantage compétitif tangible.

- Adopter le langage de la T2A. Argumenter sur la valeur clinique et l'efficience économique des équipements. Un dispositif qui réduit les complications post-opératoires ou la durée de séjour devient un argument financier direct pour un GST cherchant à équilibrer son budget face à la CNSS.

- Investir dans le partenariat industriel. Face à la préférence nationale et au plan de souveraineté sanitaire, nouer des alliances avec des fabricants locaux ou envisager un assemblage partiel au Maroc (zones franches de Tanger ou Casablanca) devient un avantage stratégique majeur, et non plus une simple option.

- Industrialiser la veille sur les appels d'offres. Le facteur décisif n'est plus seulement le produit, mais le timing. Avec une vague d'investissement de 14,5 MMDH et un calendrier 2026-2030 dense, le fournisseur qui détecte un besoin au stade de la programmation budgétaire — et non à la publication de l'appel d'offres — prépare une réponse mieux calibrée et plus compétitive.

Conclusion : un tournant décisif pour la HealthTech au Maroc

La période 2026-2030 marque l'entrée du Maroc dans une ère de modernité sanitaire irréversible. Entre la révolution organisationnelle des GST, l'expansion hospitalière historique et les standards mondiaux imposés par la Coupe du Monde 2030, le Royaume se positionne comme un hub médical de référence sur le continent. Pour les fabricants et distributeurs de matériel médical, le succès reposera sur la capacité à s'aligner sur les exigences de souveraineté industrielle et d'efficience opérationnelle de l'État — tout en maîtrisant le tempo de la commande publique.

Pour monitorer en temps réel les appels d'offres du secteur santé, analyser les plans d'investissement des GST et anticiper les besoins des CHU et des centres régionaux, les professionnels du secteur peuvent s'appuyer sur Datao (datao.ma), l'outil d'intelligence stratégique dédié à la commande publique au Maroc.